米大統領選をめぐって長期金利が激しく上下している今日この頃、金利が上昇している時はバリュー株が有利であるという通説を耳にされた方も多いと思う。私も以前より気になっていたので今回は米長期金利がグロース株やバリュー株の値動きに対してどのような影響を及ぼすのかについての検証の一環として、「バリュー株は金利上昇に強いのか?」を検証した。

条件の設定

今回の検証を行うにあたって使用したデータは以下の通り。

長期金利 : 米国10年国債利回り (DGS10)

マーケット: S&P500

グロース株: SPDR®ポートフォリオS&P500®グロース株式ETF (SPYG)

バリュー株: SPDR®ポートフォリオS&P500®バリュー株式ETF (SPYV)

グロース株・バリュー株については、銘柄選定における恣意性を無くすため、ステートストリート社がそれぞれの特性に応じてS&P500の中から選び抜いた銘柄で構成されるETFを基準とした。

S&P500 グロース株式ETF(SPYG)

組み入れ銘柄はコチラ

アップルやグーグル、マイクロソフトといった情報技術系の業種が多い。

| 業種 | 構成比率 |

|---|---|

| 情報技術 | 40.56% |

| 一般消費財・サービス | 15.09% |

| コミュニケーション・サービス | 13.27% |

| ヘルスケア | 10.06% |

| 資本財・サービス | 6.92% |

| 生活必需品 | 4.26% |

| 金融 | 4.23% |

| 素材 | 2.27% |

| 不動産 | 2.26% |

| 公益事業 | 0.65% |

| エネルギー | 0.44% |

S&P500 バリュー株式ETF(SPYV)

組み入れ銘柄はコチラ

バークシャーハサウェイやJPモルガンといった金融系の他、ジョンソンアンドジョンソンやファイザーといったヘルスケアの企業が多いが、SPYGに比べて多くの銘柄に分散投資が行われている。

| 業種 | 構成比率 |

|---|---|

| ヘルスケア | 20.70% |

| 金融 | 18.43% |

| 生活必需品 | 10.84% |

| 資本財・サービス | 10.64% |

| コミュニケーション・サービス | 7.86% |

| 情報技術 | 7.85% |

| 公益事業 | 6.95% |

| 一般消費財・サービス | 6.05% |

| エネルギー | 4.32% |

| 素材 | 3.32% |

| 不動産 | 3.04% |

マーケットのパフォーマンス

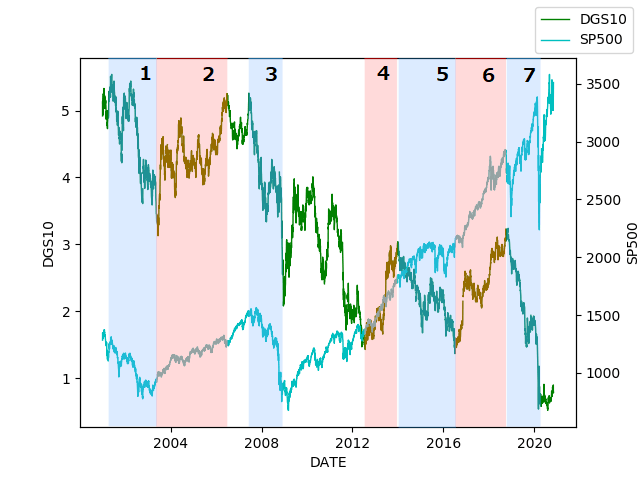

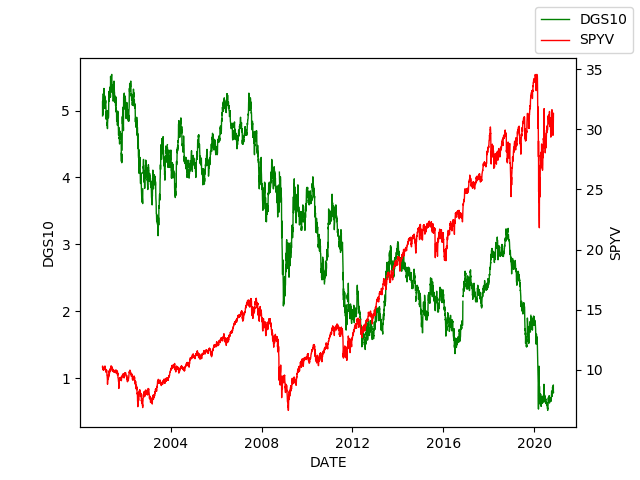

2001年以降のS&P500及び米国債10年物の利回りを図に示した。

金利上昇局面を赤、金利下落局面を青で示した。

米長期金利は直近に20年間において長期的には下落トレンドにあるが、細かく見ると金利上昇→下落を繰り返し、徐々に深堀している様子が伺える。

一方、S&P500は数年に1回は大暴落が生じるものの長期的には上昇トレンドにある。

2001年~2003年、2008年前後、2014年~2016年、2019年~2020年にかけての金利下落局面では、マーケット全体も軟調、下落または何らかのクラッシュが生じ、また2003年~2006年、2012年~2014年、2016年~2018年にかけての金利上昇局面においては株高となっている。

金利の上昇が起こるのは、景気が良くなることでお金の借り手が増え、高い金利でも借り手が存在するからである。高い金利を払ってでも資金を調達するのは、調達した資金を設備投資などに回すことにより、更に業績を向上させるためであるので、業績期待等から株式が買われる。

よって、金利上昇=悪者とされているが、金利が上昇している時の景気は良く株高となる。

ただ、金利上昇の終わりにはクラッシュが生じるのは確か。

金利上昇とバリュー株

それではバリュー株から見ていく。

バリュー株金利が上昇局面でグロース株に比べて有利とされているのは以下のような理由が上げられる。

・企業業績とバリュエーションのかい離がグロース株に比べ大きい

以下の記事が参考になりました。

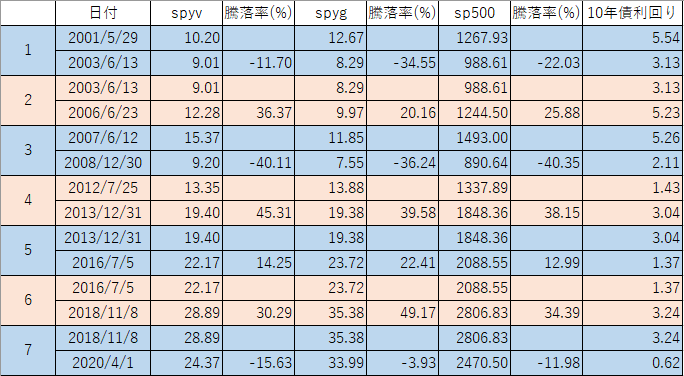

金利が上昇した2,4,6期を詳しく見ていく。

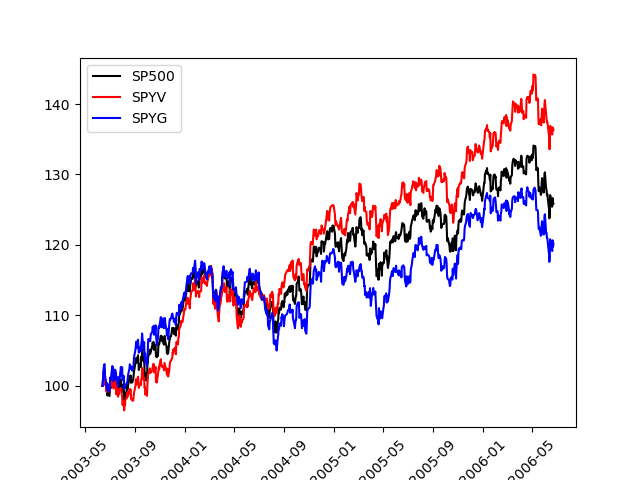

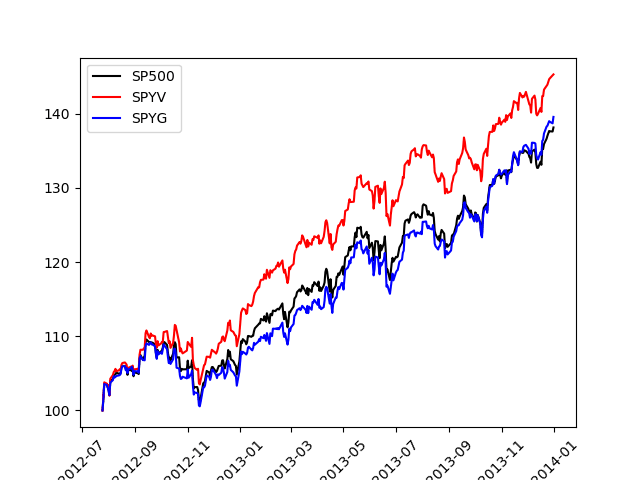

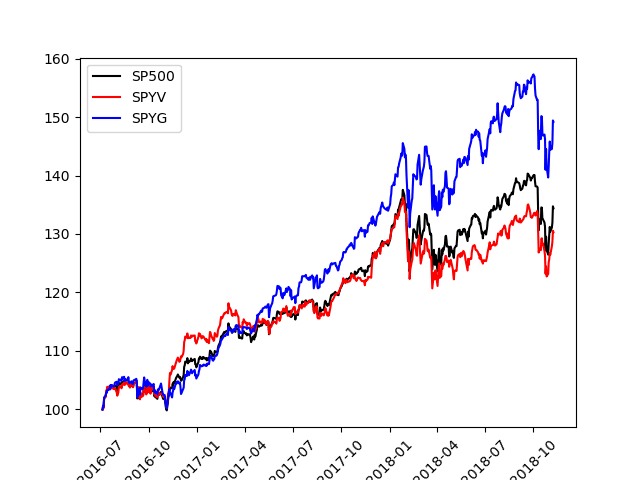

| 日付 | spyv | 騰落率(%) | spyg | 騰落率(%) | sp500 | 騰落率(%) | 10年債利回り | |

| 2 | 2003/6/13 | 9.01 | 8.29 | 988.61 | 3.13 | |||

| 2006/6/23 | 12.28 | 36.37 | 9.97 | 20.16 | 1244.50 | 25.88 | 5.23 | |

| 4 | 2012/7/25 | 13.35 | 13.88 | 1337.89 | 1.43 | |||

| 2013/12/31 | 19.40 | 45.31 | 19.38 | 39.58 | 1848.36 | 38.15 | 3.04 | |

| 6 | 2016/7/5 | 22.17 | 23.72 | 2088.55 | 1.37 | |||

| 2018/11/8 | 28.89 | 30.29 | 35.38 | 49.17 | 2806.83 | 34.39 | 3.24 |

上記グラフは第2期の始点を100とした時のパフォーマンスを示した物。

第2期においては、金利の上昇が進むにつれてバリュー株とグロース株のパフォーマンスには大きな差が生まれ、最終的にはおよそ2倍のもの差がついた。

上記グラフは第4期の始点を100とした時のパフォーマンスを示した物。

雇用の回復、可処分所得の増加などが続き、景気が上向きとなった第4期においてもやはり、バリュー株はグロース株に比べてパフォーマンスは良かった。

第6期では金利が上昇していたにも関わらず、バリュー株に比べてグロース株の方がパフォーマンスが良く、バリュー株のパフォーマンスはS&P500にも劣った。

第2、4期の結果を見ると確かに金利上昇局面においてバリュー株はグロース株に比べてパフォーマンスが良いと判断できるが、第6期の結果は真逆のものとなった。

第6期の結果がこの様になったのは、GAFAMの影響が大きいと考えられる。

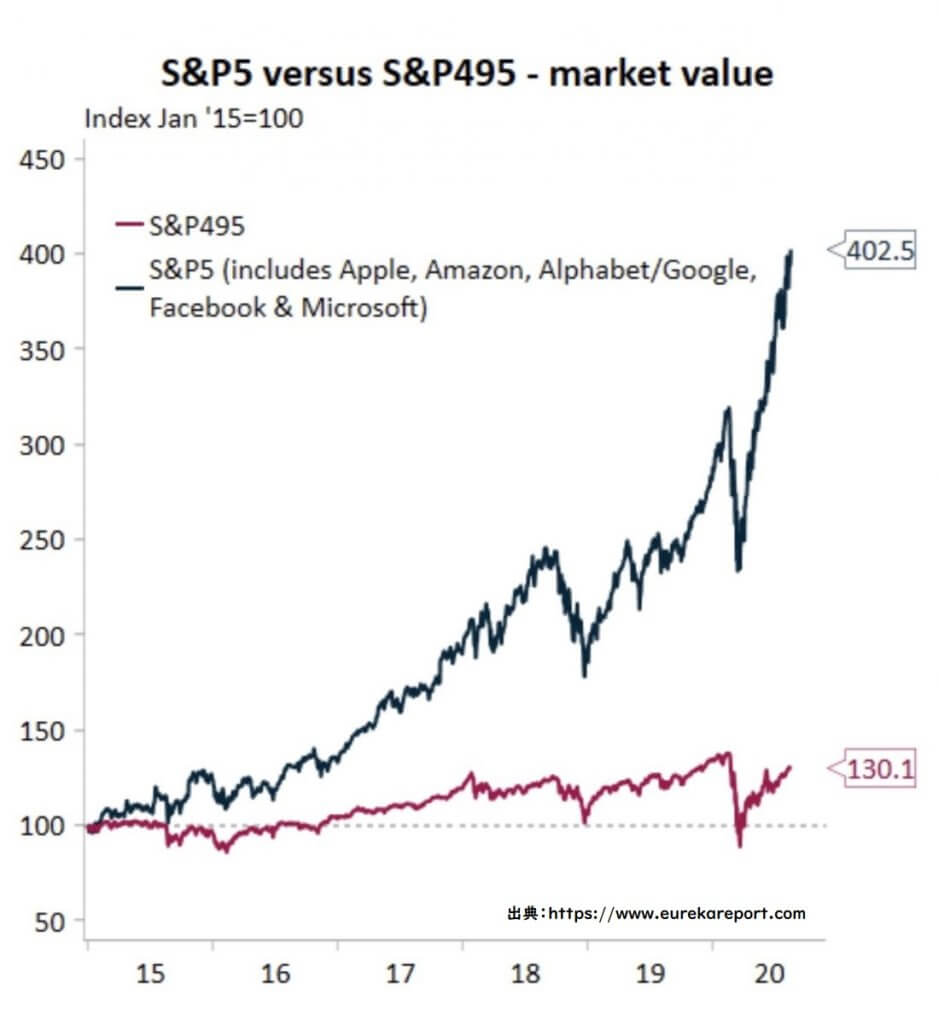

GAFAMは合わせて200兆円を超える時価総額を有しており、S&P500の時価総額の約20%を占める。

下記のグラフは2015年を100とした時のGAFAM及びS&P495(S&P500からGAFAMを除いたもの)の時価総額の推移を示した物で、現在においてGAFAMのみに投資資金が集まり、S&P495の時価総額はわずか30%しか増加していない事が分かる。特に2016年以降GAFAMへの資金流入が続いており、これがS&P500やグロース株ETFの価格形成に大きな影響を与えていると考えられた。

よって、2015年までのデータをもとに判断するのであれば、金利上昇局面においてバリュー株が強いというのは確からしいことが分かった。

しかし長期金利の絶対値が低い現在の様な環境が続けば、多少の金利上昇をもろともせずに今後もGAFAMの成長が持続し、バリュー株よりも優れたパフォーマンスを叩き出す可能性は考えられる。

おまけ

第2,4,6期のβを算出したが思っていたデータとは異なった。

グロース株のβがバリュー株に比べて低いのは感覚とは大分かけ離れた結果であった。

それもそのはず、SPYVは387銘柄、SPYGは283銘柄に分散投資されているためS&P500(β=1)に近づくのは当たり前だった!

コメント