コロナ禍において多くの企業における株価が下落したことにより、TOBやMBOが相次いで行われている。直近では、日本企業では過去最大級の買収価格(4兆円越え)でのNTTドコモTOBが行われたほか、様々なファンドが絡んだ介護大手ニチイ学館のMBOなどが記憶に新しい。

さて、最近TOBやMBO時に生じるミスプライシングに投資妙味を見出す個人投資家が増えてきたように思われる。価値を判断する際に様々な指標を見られると思うが、PBRなど一見すると割安に見える場合でも、常に買い付け価格が引き上げられる訳ではないという事を細田工務店でのTOBをもとに学ぶ。

細田工務店TOBの概要

買付者 :株式会社 長谷工コーポレーション

買付価格:普通株式1株につき130 円

買付期間:2019年12月20日(金曜日)から2020年2月4日(火曜日)まで(27営業日)

買付予定株式数:買付予定数 18,742,210株

下限:12,494,807株(66.67%) 上限:なし

応募予定株主は以下の通り

ホソダ・エンタープライズ:2,907,656 株 (15.51%)

個人(創業家) :2,142,200 株 (9.72%)

株式会社ミズホ :1,134,960 株 (6.06%)

瑞穂興業株式会社 : 460,000 株 (2.45%)

マジョリティ・オブ・マイノリティ条件は以下の措置を講じているため設定されなかった。

・当社から独立した法律事務所からの助言、特別委員会の設置及び答申書の取得

・当社における利害関係を有しない取締役全員の承認及び

利害関係を有しない監査役全員の異議のない旨の意見

第三者算定機関 KPMG(長谷工側)による株式価値の算定

株式市価法 109円~121円 (算出期間:直近1,3,6カ月)

DCF法 117円~147円

フェアネスオピニオン無し

第三者算定機関 ABD(細田側)による株式価値の算定

市場株価法 109円から113円 (算出期間:直近1,3,6カ月)

DCF法 91円から141円

フェアネスオピニオン無し

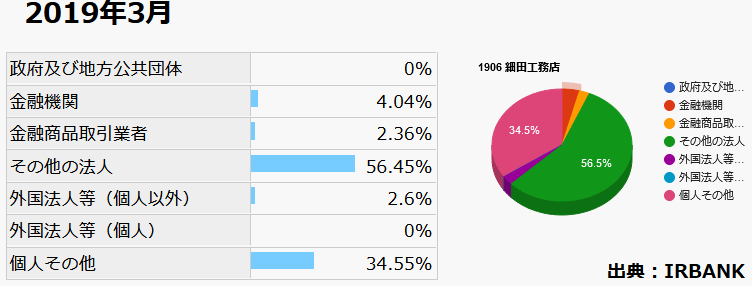

株主構成は以下の通り

ホソダ・エンタープライズ有限会社 :15.51%

伯東株式会社 :14.94%

セコム株式会社 :12.81%

創業家株主A : 9.72%

株式会社ミズホ : 6.06%

瑞穂興業株式会社 : 2.45%

BNY・GCMクライアントJPRD・ISG・FEAC : 2.13%

(常任代理人 株式会社三菱 UFJ 銀行)

個人株主A : 1.97%

株式会社大久保恒産 : 1.87%

日本トラスティ・サービス信託銀行株式会社: 1.65%

上記のうち会社関係者持分は35.61%、伯東は2016年の資本業務提携時の第三者割当増資での割当先(発行価格:1株当たり129.29円)、セコムは2005年の第三者割当増資での割当先(詳細不明)となっていた。

注目したいのは個人株主の持ち分が34.5%に留まる点。ここから創業家株主の持ち分を引くと外部の個人株主の実質的な持ち分は24.83%となる。つまり、全個人株主がTOBに応募しない場合においても本TOBが成立してしまう事がわかる。

次に、伯東及びセコムはどの様な立場を取るのかについて考える。伯東は先述した様に1株あたり129円で増資を引き受けているため、130円でのTOBに応募するかは疑問であった。セコムについても同様であったため、本TOBの成否はこの2社に掛かっていると考えられた。

買付価格の妥当性

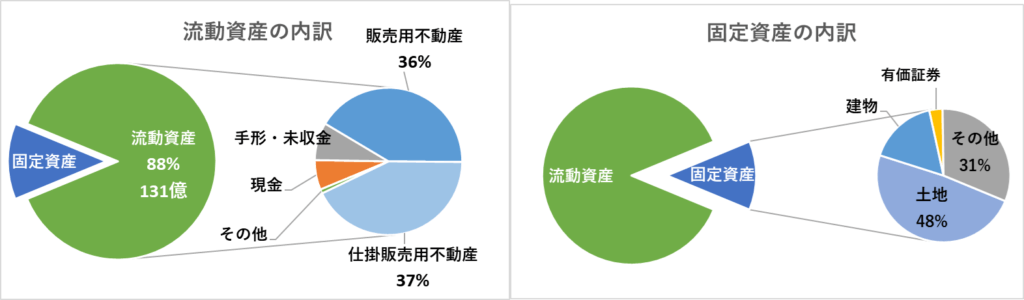

TOB公表直前の決算書(2019/11)から考える。

資産の内訳としては流動資産が全体の約9割を占めており、中でも販売用不動産がその7割を占めている。現金はわずか8億円程度である。不動産が流動資産として計上されているが、実際には手形などに比べ現金化しづらいことから少々割り引いて考えるべきであるため、今回は簡易的に販売用不動産および仕掛販売用不動産の資産額を8割として考えた。

また、固定資産の内、土地・建物は合わせて65%程度であるため、これらも同様に価値を8割と見積もって実質的なBPS、PBRを計算したところ BPS:126.6円、PBR:1.03 と算出された。よって、TOB価格130円というのは妥当であると考えられた。

しかし、決算書通りの数値で算出すると BPS:255.6円、PBR:0.51 となるため、一見すると大変割安な買付価格であると勘違いしてしまう。これがPBRの罠の正体だ。

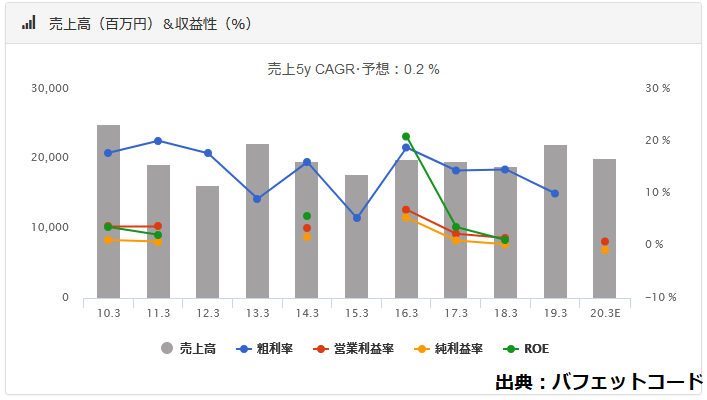

更に、業績についても確認する

売上の伸びもなく、粗利率は20%→10%台へ低下、営業利益も1~3%の間で動いている。EPSに関しては大きなマイナスを出している事業年度が目立ち、BPSはほぼ毎年毀損されている状態であった。以上の様に厳しい展開を強いられていた。

以上の様に年々状況が悪化していく中で、細田側、長谷工側の利害が一致した事から今回の買収が決定された。(詳しくは公開買付届出書に記載されている)

TOB発表前後の値動き

TOBが公表された2019年12月19日までの50営業日の値動きは左図の通り。12月ごろから出来高を伴った上昇(一時10%越え)を続けていたが、この間に会社からの発表などは何もなかったので不自然な動きであった。公表翌日の値動き(5分足)は右図の通り。PBRの低さから買付価格上乗せを目論む投資家等の買いが多く、買付価格130円を上回る137円で寄付き、一時は150円近くまで上昇するも14時までは動き無し。その後160円近くまで買われるも、出来高を伴った下落が生じた。断言はできないが、見た目のPBRの低さを煽って嵌め込んだ投資家もいたのかもしれない。

その後数日間掛けて130円まで下落したため、市場ではこのTOBは認められた形となった。

2020年2月5日には公開買付けの結果並びに親会社及び主要株主である筆頭株主の異動に関するお知らせが公表され、以下の点が明らかとなった。

・16,817,160株の応募が有ったため本TOBは成立した

・応募されなかった株式は、発行済み株式のおよそ10%にあたる1,925,050株だった。

・伯東およびセコムはTOBに応じた。

また、買収完了後も細田工務店は継続企業として事業を継続していくため、セコム及び伯東は提携先としてTOBに応募した方が長期的に得策だと考え応募に至ったと推測される。

結論

今回取り上げた例では、

・資産の状況や株主構成等に十分に注意する必要有り

・増資引受先は取得価格だけで応募判断を下すわけではない

・見た目のPBRに騙されない

以上の点を学ぶことが出来た。