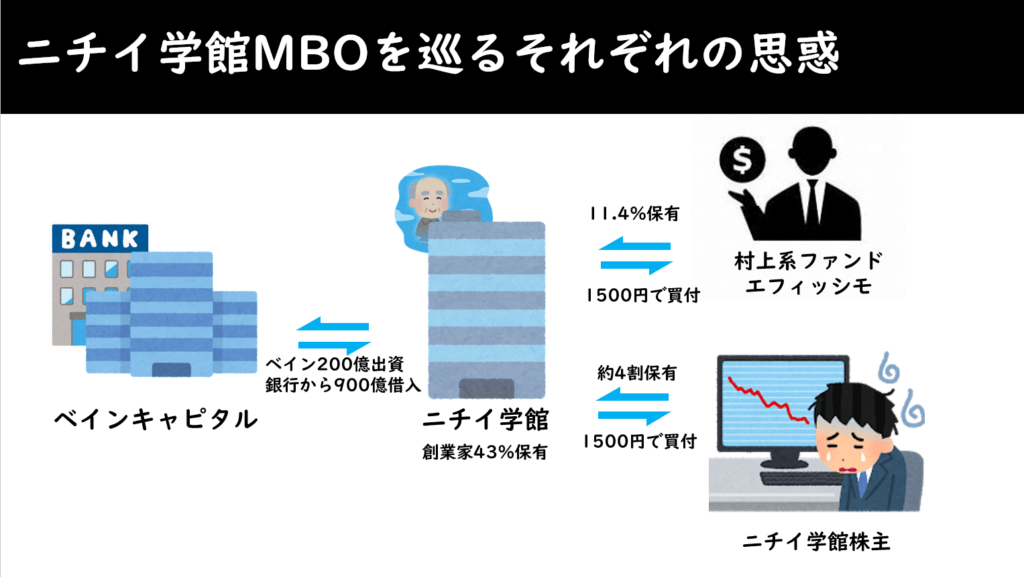

ニチイ学館MBOの概要

6月12日には、LIM AdvisorsからMBOの公正性を問う質問状が公開され、13日には日経新聞にも取り上げられた事から、市場での注目を集めているニチイ学館 5月8日引け後MBOが発表された。条件は買い付け価格は1株あたり1500円、6月22日まで、買い付け予定数の下限は41.9%にあたる2758万株で、上限は無し。ニチイ学館の創業家や会社関係者の持ち分と合わせて発行済み株式数の2/3を取得することで、MBO成立後、スクイーズアウト(MBOに応募されなかった残りの株式の強制買取)を行った上、上場廃止となる見通しだ。

TOB発表後の値動きは、通常では買付価格にサヤ寄せされ、若干下の値段で取引される。これは、もしTOBに応募するとなると、買い付けの対象となる証券口座を開設した上、応募し、現金が振り込まれるまでに数カ月の時間がかかる為、若干安値でも売ってしまおうと考える投資家が多い為だ。

しかし、今回のケースでは、8日にMBOが発表されてから一度も1500円を付けることなく推移している。

ここで注目したいのは、もちろん買付価格である1500円をはるかに超えた値段で取引されている事(最高値は1725円)

もう1点は、MBO前に比べ出来高が増加している点。6月14日現在で、1493万株も取引されている。(発行済み株式の2割程度)

| 日付 | 始値 | 高値 | 安値 | 終値 | VWAP | 出来高 |

| 20200512 | 1532 | 1585 | 1517 | 1536 | 1537.363 | 3298000 |

| 20200513 | 1530 | 1540 | 1520 | 1530 | 1527.917 | 926300 |

| 20200514 | 1526 | 1577 | 1524 | 1537 | 1535.613 | 812200 |

| 20200515 | 1540 | 1568 | 1540 | 1568 | 1558.006 | 473600 |

| 20200518 | 1560 | 1568 | 1549 | 1567 | 1559.144 | 465400 |

| 20200519 | 1567 | 1597 | 1560 | 1590 | 1579.806 | 528600 |

| 20200520 | 1562 | 1611 | 1562 | 1589 | 1585.768 | 619600 |

| 20200521 | 1578 | 1612 | 1578 | 1590 | 1590.486 | 689300 |

| 20200522 | 1590 | 1598 | 1563 | 1580 | 1579.896 | 443200 |

| 20200525 | 1575 | 1597 | 1564 | 1580 | 1578.825 | 398300 |

| 20200526 | 1580 | 1610 | 1574 | 1600 | 1589.554 | 672600 |

| 20200527 | 1596 | 1620 | 1589 | 1615 | 1607.145 | 380100 |

| 20200528 | 1610 | 1618 | 1587 | 1600 | 1601.607 | 325400 |

| 20200529 | 1603 | 1725 | 1603 | 1635 | 1663.734 | 976700 |

| 20200601 | 1621 | 1672 | 1621 | 1639 | 1648.718 | 240600 |

| 20200602 | 1640 | 1669 | 1613 | 1619 | 1640.12 | 331200 |

| 20200603 | 1614 | 1671 | 1611 | 1670 | 1659.378 | 673000 |

| 20200604 | 1664 | 1669 | 1641 | 1658 | 1655.078 | 313500 |

| 20200605 | 1650 | 1698 | 1643 | 1666 | 1665.547 | 530300 |

| 20200608 | 1651 | 1657 | 1596 | 1635 | 1628.661 | 255300 |

| 20200609 | 1611 | 1625 | 1577 | 1603 | 1600.072 | 332100 |

| 20200610 | 1603 | 1605 | 1574 | 1600 | 1592.402 | 368700 |

| 20200611 | 1600 | 1612 | 1574 | 1591 | 1589.457 | 256700 |

| 20200612 | 1651 | 1665 | 1606 | 1650 | 1630.026 | 620800 |

| 20200615 | 1647 | 1647 | 1599 | 1600 | 1611.181 | 581100 |

| 20200616 | 1600 | 1646 | 1600 | 1622 | 1616.954 | 529400 |

| 20200617 | 1610 | 1626 | 1599 | 1624 | 1613.58 | 434000 |

| 20200618 | 1617 | 1699 | 1617 | 1675 | 1663.325 | 626400 |

| 20200619 | 1667 | 1669 | 1627 | 1627 | 1643.123 | 478500 |

| 20200622 | 1655 | 1707 | 1616 | 1646 | 1654.083 | 1046200 |

株価がTOB価格を超える場合、市場はそのTOB価格を認めていない場合がある。更に言うと、価格に納得していない投資家や、TOB価格の上乗せを目論むアクティビストファンドなどが市場で買い付けている場合が有る。過去にはマイスターエンジニアリングや廣済堂などの例がある。

このような場合に大きな手掛かりとなるのが、「大量保有報告書」や「変更報告書」である。大量保有は発行済み株式の5%以上の取得、変更報告は大量保有を提出後1%以上の増減が生じた際に提出しなければならないもので、EDINETにて確認できる。

今回の場合は不思議なことに、相当な出来高を伴っているにもかかわらず、いつまで経っても大量保有も変更報告(持ち分の増減に関するもの)も提出されていない。そのため、誰が買っているのか全く判断できない。それどころか、本当に集めている主体がいるのかすら怪しい状況だ。

そこで、今回のMBOを取り巻く状況について、それぞれの利害関係をまとめることにより、考えてみたいと思う。

それぞれの思惑

今回の状況をそれぞれの立場から考えてみる。

①ニチイ学館

19年9月に会長の寺田明彦氏が亡くなった。明彦氏は新株予約権を合わせて約1200万株保有しており、これを親族が相続した。この際に莫大な相続税が掛かるという事が重要なポイント。時価にして200億以上と想定されるため、相続税は概算でも100億程度は掛かる可能性がある。相続税を支払うために株式を売却すると株価が下落する上、創業家が経営に関与できなくなる。そのため、ベインの出資と銀行から借り入れた資金を元手にMBOを行う事がニチイ学館のオーナーにとっては一番都合が良い。MBOを実施した際のニチイ学館(創業家)のメリットは節税対策となり、経営に影響を及ぼすことのできる立場を維持し続けることが可能な点、株主から文句を言われることもなくなる点。MBOを活用した節税方法の詳しい説明はコチラ

②ベインキャピタル

そもそもベインキャピタルとはアメリカのプライベート・エクイティ(未公開株式)ファンドで、その運用額は10兆円越えともいわれている。日本でのTOBも多く実施しており、村上ファンドが絡んだ廣済堂のMBOが記憶に新しい。ベインはビジネスモデルの一つとして株を安値で取得し非上場化し、経営を立て直したうえ、数年後再上場するタイミングで大きく利益を上げるという事を行っている。そのベインが今回のMBOでは270億円の出資を行う。ベインのビジネスモデル上、以下に安く株式を取得できるかに掛かっている。

③エフィッシモ(村上系ファンド)

エフィッシモは、物言う株主で有名な村上氏の関係するファンドで、様々な企業に対し株主提案を繰り返し、特別配当を出させたり、MBOを実施させ、大きく利益を上げている。そのエフィッシモが11.4%保有している。ファンドの特性上、MBO価格が高い方が良いのは言うまでもない。初めはエフィッシモが買い付け価格に不服で市場で買い増ししていると考えていたのだが変更報告書が出ない以上はそれは無いだろう。

④その他一般株主

今回の一番の被害者。エフィッシモと同様に買い付け価格は高い方が良い。エフィッシモとの違いは、それぞれの持ち分が小さい上、発言することもないためされるがまま。

ざっとこのような状況だ。ニチイは相続税対策のためにMBOを実施するならできるだけ買い付け価格を安くしたいと考えるのは当然、ベインも恐らく数年後の再上場を目論んでできる限り安値での取得を望んでいる。一方エフィッシモや他の株主はできるだけ高値での買取を望んでいる。ここに利害の対立が生まれている。

1500円の根拠

買付価格が1500円となった経過は公開買付説明書に記載されており、市場株価法、類似会社比較法、DCF法の3点により算出された。市場株価法は直近1,3,6ヶ月の終値の平均を取ったものである。ご存じの通りコロナショックにより、市場全体が異常な安値を付けていた時の株価を算出に利用した。市場株価法で見積もると安くなるのは当然だ。

”なお、直近6ヶ月間の終値単純平均値に対するプレミアムが相対的に低い水準となっている点については、対象者によれば、対象者が2020年2月7日に対象者第3四半期決算短信を公表して以降、対象者株式の市場株価が落ち込んだことによるものと考えられるとのことである。”

と書いてあったが、どう考えてもコロナの影響が大きいでしょ。このような点が納得いかない点となっている。

誰が買っている?

チャートを見れば明らかなのだが、明らかに意図的にチャートを作っている他、出来高も多い。先日の日経新聞には、MBO巡り個人投資家が思惑買いと記載されていたが、私はそうは思わない。明らかに大口の介入があると考えている。その大口は誰なのかを考えるヒントとして、12日にリムアドバイザーズから提出された質問状の冒頭にこの様な記載があった

”株式会社ニチイ学館(「ニチイ学館」)の株主であるファンドを代理して、ニチイ学館の取締役会と特別委員会に書簡を(「質問状」)を送りました。”

この表現だけではどこのファンドかは分からないが、今回参入が明らかとなっているのはエフィッシモであるため、エフィッシモを代理したと仮定すると、今回なぜ大量保有が出ないのか、なぜリムに代弁させたのか、といった不可解な点がある程度説明がつく。(全くの想像ではあるが)

村上ファンドはこの買い付け価格を不服としており、自らの他の会社(レノや南青山不動産など)を用いて、大量保有ぎりぎりまで株を買い集め、買い付け価格の上乗せを目論んだ。もしMBO発表後、買い増しし、自らがMBOの公平性を問いかけても、お前が利益を出したいだけだろと受け取られ、目論見が失敗する可能性があるため、このような形を取ったのではないだろうか。

質問状の中身のコーポレートガバナンスは~、という部分はいかにも村上氏らしいと思った。

今後の展開

開示情報が全くないので、今後どのような展開を見せるかは断言できないが、MBO期限の22日時点でもし応募総数が下限を下回った場合、高い確率で買付価格の上乗せが期待できると思う。なぜなら、今回のMBOは相続税対策であると考えられるので、多少上乗せしてでもなんとかMBOを成立させたいというマインドが働いている。そうせざるを得ないと言った方が正しいかもしれない。

もし全く関係のないファンドが買っており、カウンターTOBを仕掛けてきた場合は第2のユニゾとなり、大変面白くなる。可能性は少ないかもしれないが、残りあと数日、しっかり様子見したい。

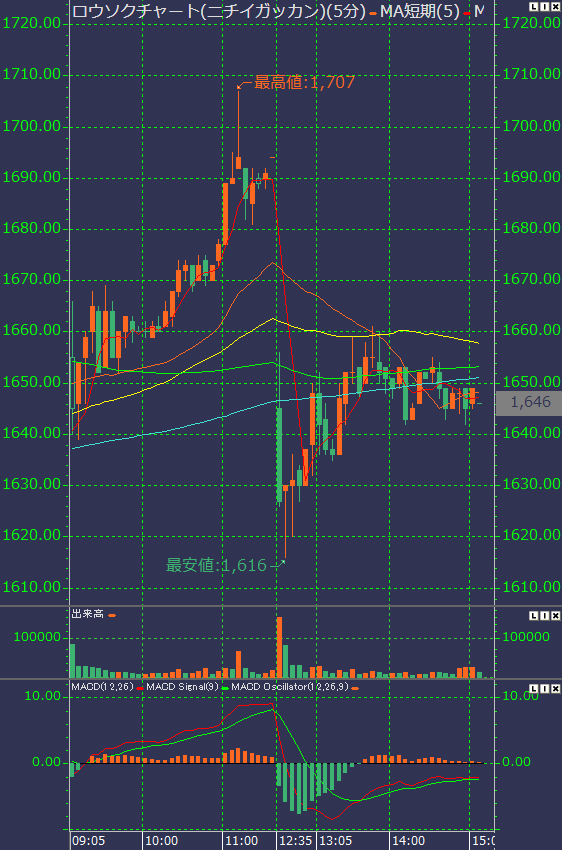

公開買付条件変更(6月22日)

公開買付最終日の6月22日、1655円で始まった前場は期待買いが入り一時は1700円を超える展開を見せた。12時丁度にニチイ学館から買付条件変更のお知らせが発表された。内容は、買付期間の変更のみ。(6/22→7/9)

ニチイ学館は上記の変更の理由を以下の通りに公表している。

“公開買付者は、対象者株式の市場株価が公開買付価格を上回って推移していることを踏まえ、対象者の株主に判断機会を提供するため、2020年6月22日、公開買付期間を2020年7月9日まで延長することを決定いたしました”

この発表を受け、前場及び直近で買付価格上乗せを期待した投資家による売りが殺到し安値1616円を付けた。その後は特に大きな処分売り等も無く、1650円近辺を上下する動きとなった。

個人的には買付価格を上げてくると思っていたので残念だったが、この条件変更が出た時点でニチイ学館のMBOを成立させるだけの株式が集まっていない事が明らかとなったので、まずは一安心、想定通りの動きとなった。今回のMBOが本当に相続税絡みの場合、納付期限は7月中なのでもう残された期間は無い。澤田ホールディングスの様に何回も延長を繰り返すといった事は無いだろう。いよいよ次は価格を引き上げざるを得なくなるはずだ。更に、リムアドバイザーズやその他アクティビストが動きを見せる可能性も有るため引き続き注視していきたい。

公開買付条件変更(7月9日)

公開買付条件変更後の期限であった7月9日の12時丁度、買付条件の変更が公表された。条件は前回と同様に買い付け期間の延長のみ(7月9日→8月3日)

買付条件変更の理由は前回と同様に、買付価格が市場価格が上回っているため、投資家に対して判断機会を提供するためとしている。

買付価格変更の変更に関しては、以下の通りに公表されている。

”公開買付者は、第1回延長を決定した2020年6月22日及び本書提出日現在のいずれの時点においても、公開買付価格及び本新株予約権買付価格の変更は検討しておりません。”

意地でも買い付け価格は上げないという鋼の意思を感じる。

https://f.irbank.net/pdf/20200709/140120200709459900.pdf

当日の値動きは以下の通り

2日前の高値1711円から下落が続いていたため、本日の買付条件変更後の下落は限定的なものとなった。後場の寄り付きでの出来高については注意深く考察した方が良い。

今回の再延長は、前回同様に失望売りを誘っているものと思われる。もし市場価格が1500円を付けてしまうとTOBに応募する投資家が増えるため、MBOが成立する可能性が高まる。この状況を打開するには、リム・アドバイザーズや、その背後のファンドまたはほかのアクティビストファンド等による敵対的TOBに期待するほかないだろう。

ただ今回も応募株式が不足していることは確かなので、引き続き保有できる投資家はホールドを続ける選択肢も有りだろう。

引き続きリムアドバイザーズその他の動きに期待するほか、正当な理由もなく延長を繰り返し株主を軽視する態度に強い憤り、不信感を覚える。

信用残高について

5月8日にMBOが発表され管理銘柄に指定されたため、11日以降、日々公表銘柄として毎日信用残高が公表されている。この日々公表信用残高は東証から発表されるもので、通常時には週1回発表される信用残高と基本的に同じものだ。違いは更新速度。通常は毎週火曜日に前週の金曜日時点での残高が公表されるが、日々公表のものは前日のものであるため、銘柄の動向を読み解くための大切なツールとなっている。

5月11日以降の信用残高を以下に示した。

| 日付 | 買い残 | 売り残 |

| 2020/5/11 | 2,481,000株 | 83,300株 |

| 2020/5/12 | 2,512,300株 | 82,100株 |

| 2020/5/13 | 2,515,900株 | 12,300株 |

| 2020/5/14 | 2,527,700株 | 59,300株 |

| 2020/5/15 | 2,528,100株 | 47,700株 |

| 2020/5/18 | 2,530,300株 | 70,500株 |

| 2020/5/19 | 2,532,200株 | 59,600株 |

| 2020/5/20 | 2,538,900株 | 59,500株 |

| 2020/5/21 | 2,550,600株 | 70,400株 |

| 2020/5/22 | 2,553,700株 | 64,500株 |

| 2020/5/25 | 2,553,700株 | 70,300株 |

| 2020/5/26 | 2,556,200株 | 12,300株 |

| 2020/5/27 | 2,559,100株 | 70,400株 |

| 2020/5/28 | 2,563,000株 | 12,300株 |

| 2020/5/29 | 2,565,600株 | 12,300株 |

| 2020/6/1 | 2,568,200株 | 12,300株 |

| 2020/6/2 | 2,568,200株 | 12,300株 |

| 2020/6/2 | 2,571,200株 | 12,300株 |

| 2020/6/3 | 2,573,100株 | 12,600株 |

| 2020/6/4 | 2,579,000株 | 12,000株 |

| 2020/6/5 | 2,581,500株 | 12,000株 |

| 2020/6/8 | 2,586,900株 | 11,900株 |

| 2020/6/9 | 2,597,700株 | 11,900株 |

| 2020/6/10 | 2,606,900株 | 11,900株 |

| 2020/6/11 | 2,630,900株 | 11,900株 |

| 2020/6/12 | 2,738,200株 | 11,800株 |

| 2020/6/15 | 2,753,500株 | 11,800株 |

| 2020/6/16 | 2,757,800株 | 11,800株 |

| 2020/6/17 | 2,787,100株 | 11,800株 |

| 2020/6/18 | 2,855,100株 | 11,800株 |

| 2020/6/19 | 2,890,900株 | 11,300株 |

| 2020/6/22 | 2,924,400株 | 11,300株 |

| 2020/6/23 | 2,935,400株 | 11,300株 |

| 2020/6/24 | 2,980,000株 | 11,300株 |

| 2020/6/25 | 3,024,100株 | 11,000株 |

| 2020/6/26 | 3,120,500株 | 11,000株 |

| 2020/6/29 | 3,226,100株 | 11,000株 |

| 2020/6/30 | 3,324,600株 | 11,000株 |

| 2020/7/1 | 3,446,900株 | 11,000株 |

| 2020/7/2 | 3,437,200株 | 11,000株 |

| 2020/7/3 | 3,481,100株 | 11,000株 |

| 2020/7/6 | 3,534,400株 | 11,000株 |

| 2020/7/7 | 3,739,300株 | 11,000株 |

直近で300万株を超えている買い残、このうちの235万株はエフィッシモの持ち分である。(変更報告書に記載あり)

エフィッシモ持ち分を抜きにしてもほぼ毎日増加傾向にあり、空売りも順調に減っていることがわかる。

信用残の推移から需給状況も推測でき、現物取引で買いを入れている投資家も当然増加していると考えられるので、やはりこのMBOは成立し辛いのではないだろうか。

リム・アドバイザーズ 4度目のリリース

在香港の投資会社リム・アドバイザーズ・リミテッドは7月22日、ニチイ学館に向けて新たな質問状を送付した。2度に渡る買い付け期間の延長に加え、買付価格1,500円を上回る価格で取引が活発に行われている事、ニチイ学館は依然として当TOBに応募推奨の立場を取っている事などを踏まえて、計7点の質問を行った。

2 ベインの独占的交渉権用

3 MBO完了後における取締役の独立性

4 ファイナンシャル・アドバイザーの潜在的な利益相反

5 低い買収プレミアム

6 MBOストラクチャーの不透明さ

7 対抗的買収提案者が出現した場合の方針

1 保守的な財務計画

本MBOの実行により生じるシナジーを含む財務計画を準備できないのは何故か? 同業他社のソラストは、カーライル社主導のMBO後、シェアが小さいにも関わらず、ニチイ学館のEV/EBITDAの2倍で取引されるようになった。経産省が公表する公正なM&Aの在り方に関する指針(本指針)により、一般株主もM&Aを行わなければ実現できない価値を享受すべきと定められていることを今一度想起すべき。

2 ベインの独占的交渉権用

公開入札手続が実施されていないため、利益相反が生まれる可能性があったにも関わらずフェアネス・オピニオンを取得しなかったのは何故か? ベインとの信頼関係があったためパートナーに選んだとあるが、ベインに対する「信頼」が本指針の推奨する「公正担保措置」よりも大切なのは何故か?

3 MBO完了後における取締役の独立性

本MBOを検討した4名の社外取締役に該当しない取締役は、本MBOの実施後にニチイ学館の事業に関与しない旨を確認してほしい。確認して頂けないならば、MBOに実質的な利害関係を有するものといえる。

4 ファイナンシャル・アドバイザーの潜在的な利益相反

・デロイトが本MBOの成功を条件とする成功報酬で契約されているのは何故か?

・取締役会は、デロイトが少数株主の利益よりも本MBOの成功を優先する契機となる成功報酬型の契約により利益相反が生じる可能性を懸念しなかったのか?

・利益相反の可能性を踏まえ、デロイトのアドバイスの信頼性を確保する措置として、どのような対応が採られたのか?

・本指針の策定後に実施されたMBOにおいて、対象会社のファイナンシャル・アドバイザーが成功報酬型で契約された事例がないことを取締役会は認識されていたのか?

5 低い買収プレミアム

本指針の策定後に実施されたMBOでは、過去6ヶ月及び1年の終値単純平均に対するプレミアムは平均39%及び42%となっていることと比較して、本MBOにおける過去6ヶ月及び1年の終値単純平均に対する公開買付価格のプレミアムは、それぞれ8.9%及び▲0.8%と極めて低い水準となっているが、なぜ、取締役会はこのような低プレミアムでの買収を受け入れ可能と判断したのか?

6 MBOストラクチャーの不透明さ

・取締役会は、ベイン、創業家、及びマネジメントによるMBOの投資スキームについて、確認したのか?

・確認済みの場合、それぞれの投資金額の内訳はどうなっているのか?

・非公開後の創業家及びマネジメントによる投資条件が開示されていないのは何故か?

・重大な利益相反の可能性及び一般株主と創業家との条件の差に関する懸念を考慮し、買収プランの全体を開示すべき

7 対抗的買収提案者が出現した場合の方針

・対抗的買収提案者が現れた場合のニチイ学館の方針は、どのようなものか?

・対抗的買収提案者からの引き合いを受けた事実はあるのか?

・もし有る場合、かかる交渉の状況はどのようなものか?

・対抗的買収提案者が現れた場合、応募合意株主及び明和株主がかかる対抗的買収提案者と交渉し合意することを制限する公開買付契約又は応募契約がもし存在するのであれば、その内容はどのようなものか?

2回目の延長期限が残り1週間と迫ってきた中、リム・アドバイザーズはその沈黙を破って4度目のリリースを公開した。具体的な疑問点が列挙されていたが、特段気になるのは、対抗的買収提案者が出現した場合の方針についてだ。これは、リムが代理を務めるファンドが、敵対的買収を視野に入れている事を意味していると考えられる。

実際に本リリースを読んでいただければわかるが、背後のファンドは相当にガナバンスに言及している他、経産省の公平なM&A指針を熟知しており、指針にそぐわない部分を的確に指摘している。エフィッシモが大株主として参入している事からも、私個人としては、旧村上ファンドが裏で動いていると考えており、廣済堂のMBOの様になる可能性は高いと考えている。低い買収プレミアム にて記載したが、6ヶ月及び1年終値平均に4割程度のプレミアムが付くとすると、買い付け価格はやはり2000円がひとつの目安となるだろう。

公開買付条件変更(7月31日)

公開買付期限が残り1営業日となった7月31日の引け後、公開買付期限の変更が発表された。内容は買付価格の引上げ(1,500円 → 1,670円)及び買い付け期間の延長(8/3 → 8/17)

今回エフィッシモとの協議がなされ、エフィッシモが保有する株式8,321,700株(所有割合:12.64%)の全てを本公開買付けに応募することを契約されたため、公開買付応募済み株式は会社関係者持ち分の19.28%、資産管理会社の保有株が24.76%、エフィッシモ持ち分の12.64%で合計56.68%となるので、特別決議要件である66.6%まで残り約10%の応募が有れば、特別決議が可決され株式併合によるスクイーズアウトが可能となる。

今回エフィッシモとの協議のうえで買付価格が決定されたため、これ以上の買付価格引き上げについては可能性は低いと思われる。

なお、エフィッシモが低めの買付価格で条件を呑んだのかについては、上場廃止後も引き続き出資を継続することが可能であるからだと考えられる。数年後に恐らく行われる再上場時に、莫大な含み益が発生するため、今回はこの条件で手打ちとなった。

今後リム・アドバイザーズからの動きが有るかについては引き続き注目したい。