スペースシャワーネットワークの概要

1989年創業の同社は、ケーブルテレビ向け音楽番組【スペースシャワーTV】の供給ビジネスをコアに、毎年8月に開催されるライブ「SWEET LOVE SHOWER」の主催、ライブハウス運営、アーティストマネジメント、デジタル音楽販売などのメディアコンテンツを手掛ける。ちなみに同社が抱えるアーティストの中には、suchmosの様に大きな人気を得たグループもある。

音楽関連事業は、SPACESHOWER MUSICが行っており、主な事業は、アーティストマネジメント、音楽レーベル、デジタル音楽配信、CD製造販売、著作権管理・分配など、

総合エンターテイメント事業は、SPACESHOWER TVが行っており、主な事業は、SPACE SHOWER TVの運営、ライブイベントの主催、スマホ/PC向けデジタルコンテンツの制作・配信、映画製作などを行っている。

子会社には業界No.1を自負する映像クオリティを誇る映像制作会社SEP、ファンクラブ事業を運営するコネクトプラス株式会社を抱える。

音楽業界を取り巻く現状

同じく音楽配信事業を手掛ける〈4295 フェイス〉の決算説明資料に、大変参考になる資料が有ったので、これを引用させて頂く。

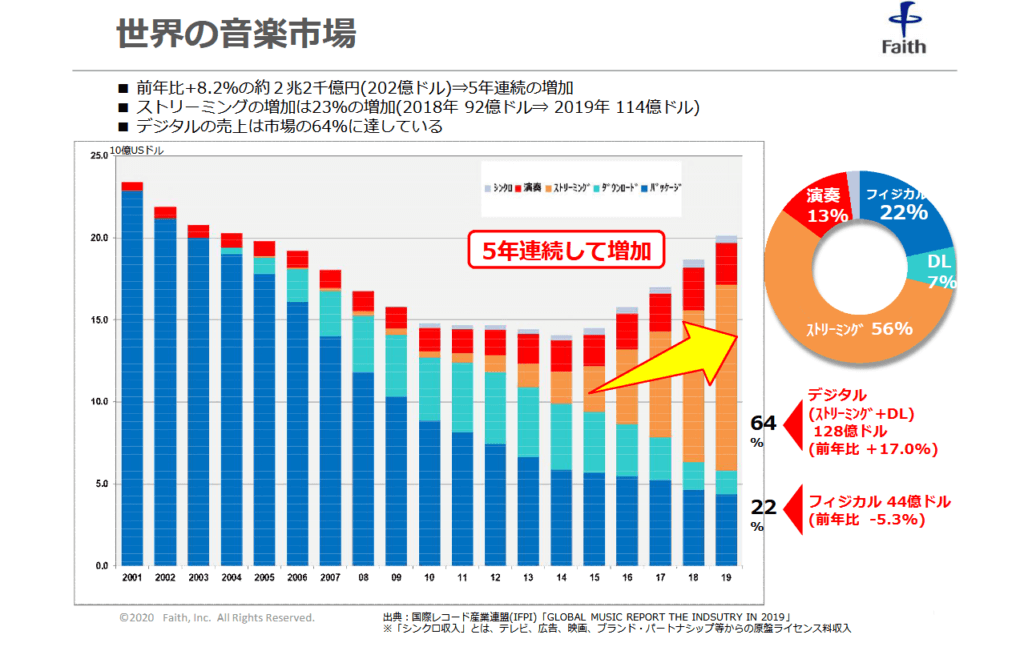

まず、世界の音楽市場についてだが、2014年の底打ち以降は5年連続で市場は拡大しており、そのけん引役はストリーミングサービス(SpotifyやApple Musicなど)である。フィジカル(CDやカセットテープ等)は毎年市場が縮小しており、2019年度では全体のわずか22%となっている。音楽のダウンロード販売もストリーミングサービスの流行により市場は縮小し、2019年度では全体のわずか7%となった。

世界的には、音楽はCDを買う時代からストリーミングやダウンロードなどのデジタル方式に移行し、今後もこの傾向は続くと考えられる。

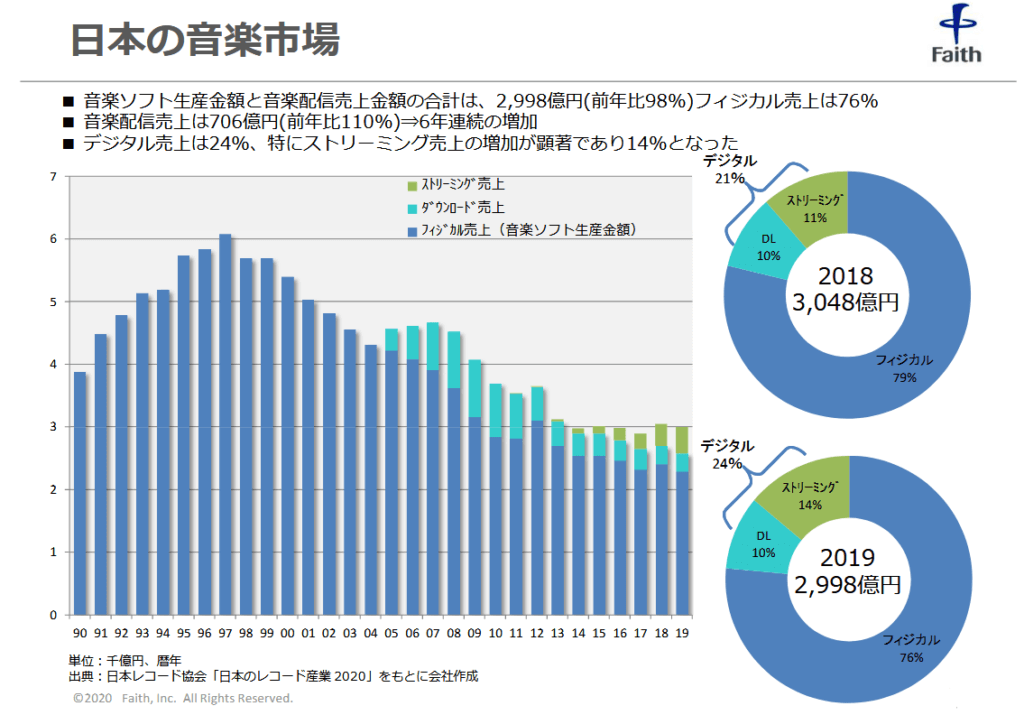

一方日本の音楽市場は、1997年をピークに、2019年度は約半分の3,000億円程度にまで市場は縮小した。日本は海外とは異なり、現在においてもフィジカル売上が全体の7割を超えており、その小さいデジタル音楽市場の中ではダウンロード販売からストリーミングサービスへのシフトが起きている。

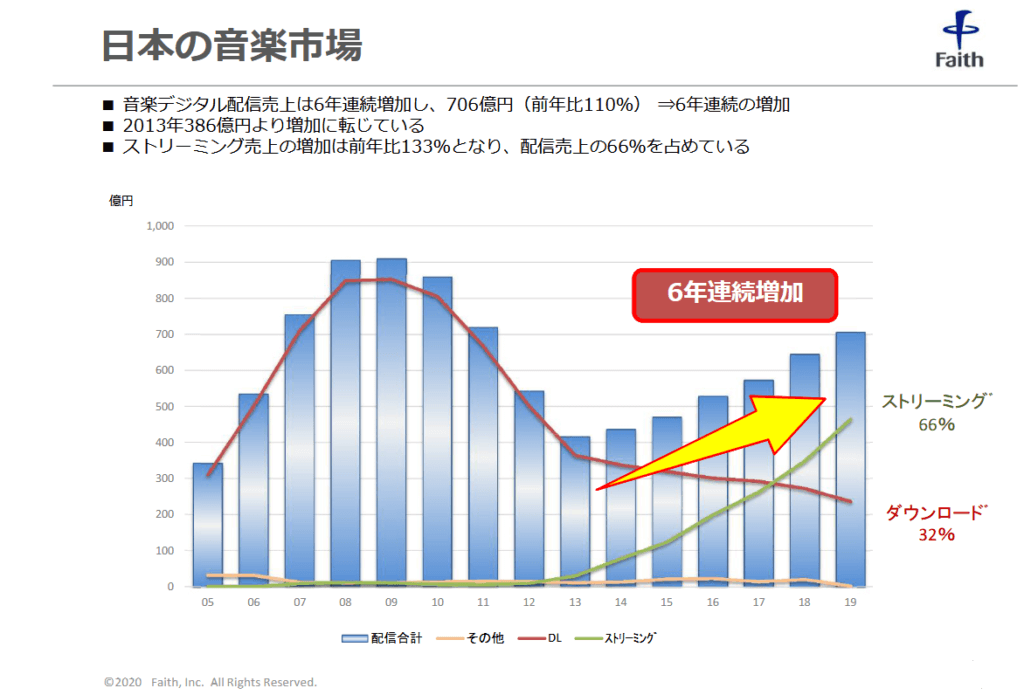

日本におけるデジタル音楽市場についてより詳細に見ると、2013年の底打ち以降は6年連続で市場は拡大している上に、ストリーミングサービスの流行により、デジタル音楽の売り上げの6割以上がストリーミングサービスによるものである。

以上のデータから、デジタル音楽において世界に遅れを取っている日本も追随する流れが足元では始まっていると考えられる。

実際に、学生の私も音楽を聴く際はspotifyを愛用しており、周りでもApple Music やLINE MUSICなどのストリーミングサービスを使用している若者は多い。月額980円で高音質の音楽を聞き放題で、アルバムなども探しやすいので、使い勝手は大変良いと感じる。

将来の稼ぎ頭?

そんな中、8月11日に気になる適時開示が発表された。

内容は、音楽デジタルディストリビューション事業「FUGA」を運営するINDEPENDENT IP B.V.(以下、「FUGA社」)との間で、日本における音楽配信事業を共同運営する合弁会社(以下「本合弁会社」)の設立に関する基本合意書を締結し、2020年9月末までを目途に交渉を行うとのこと。

音楽デジタルディストリビューション事業とは、簡単に言うと楽曲を流通させるビジネスであり、より具体的にはレコード会社から提供された楽曲デジタルデータをspotifyやApple Musicなどのプラットフォームに提供するとともに、付随するサービスを提供するものである。

本来であれば、レコード会社はそれぞれのサービスと契約を結ばなければならないため非常に手間がかかるが、ディストリビューション事業者1社と契約するだけで、ディストリビューション事業者が手数料を受け取り、数百を超えるサービスに登録してくれる非常に便利な仕組みだ。

中でもFUGAは、世界中200以上のサービスに楽曲を提供することが可能であり、その幅広い流通網が強みである他、レコード会社-DSP間で直接契約済みであるか否かにかかわらず、対応可能な柔軟性を持つ点が他社より優れた点であるようだ。

料金設定は、例えば同業他社(国内シェアNo.1)のTuneCoreの場合、1シングル¥1,410/年〜 1アルバム¥4,750/年〜、Fan’s Musicの場合はシングル・アルバムにかかわらず月額900円としており、各社様々な値段設定を行っているが、サブスクリプションモデルを採用しているところが多いようである。

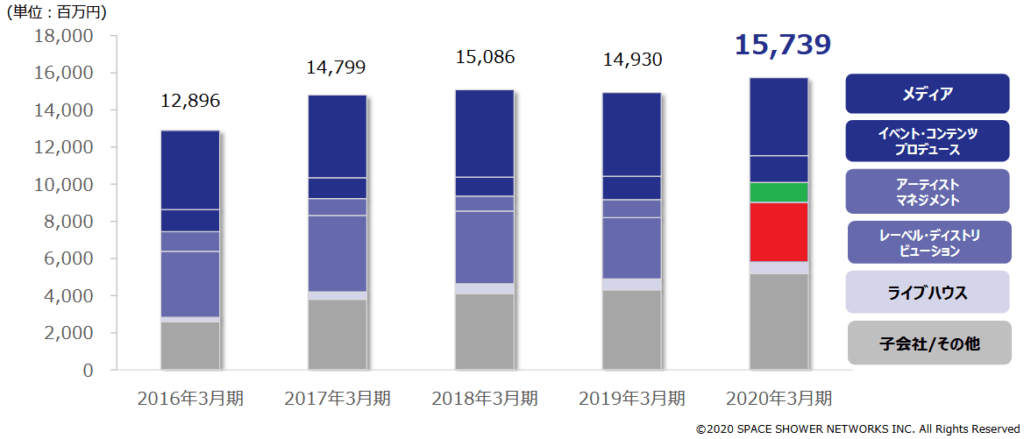

上記グラフは同社の2020年3月期の決算説明資料から抜粋した売上高推移と事業別売上構成比である。

今後、FUGA社との合弁会社の設立に成功し、国内でのディストリビューション事業で覇権を握ることが出来た場合、レーベル・ディストリビューション(赤い部分)の売上は大きく上昇する事が予想される。特にディストリビューション事業は音楽関係における重要なインフラと考えられ、サブスクリプションモデルとの相性が良いため、この部分の売上を上げることは同社の発展に大きく寄与する可能性がある。

アーティストマネジメント事業(緑色の部分)もまた、同社の発展に大きく貢献する可能性のあるポイントである。

同社は、現在8組のグループのマネジメントを行っており、この中から多くの人気を得るグループが出てくるかが非常に重要である。人気グループが増えれば増えるほど、それに付随してイベントや放送、ライブ、グッズ販売、ファンクラブなどの様々な事業に波及する。

人気さを簡単に定量的に理解するために、公式youtubeアカウントを持つ6グループの登録者数をまとめた。

suchmos11万 agefactory1万 GRAPEVINE2.6万 中村佳穂4万 Tempalay4万 MONO NO AWARE0.5万

定期的に観察し、ファンが増えているかチェックするのも良いだろう。

以上が同社の期待できるポイントだが、コロナの影響によりライブやライブハウスの営業などはできないため、業績の悪化には十分に注意が必要だ。