ブルドッグソース

とんかつ、たこ焼き、お好み焼き、焼きそばなど、ソースが有ってこそ、その美味しさが際立つ料理が沢山有る。ソースならではの、あの甘味·辛味·酸味は他の調味料を使って真似することは難しく、一度口にするとヤミツキになる。

そこで今回は、我々の食生活に無くてはならないソースを作っている会社の中でも売上No.1の「ブルドックソース」について取り上げた。

ブルドックソースは1902年創業の老舗ソース屋。主力商品はレギュラーソースやお好みソースで、経営理念として掲げている「幸福感を味わえる商品の提供」の一環として、カラメル色素や増粘剤、化学調味料や甘味料などの食品添加物を使わない製造に取り組んでいる。ちなみに、ソースの酸味はお酢由来のもので、ソースの3割はお酢からできている。お酢が加わる事で味が引き締まるだけでなく、防腐・殺菌作用も与えられている。関連会社にはウスターソースで有名なイカリソースやお好みソースを製造しているサンフーズ、Bullフーズなどを擁している。

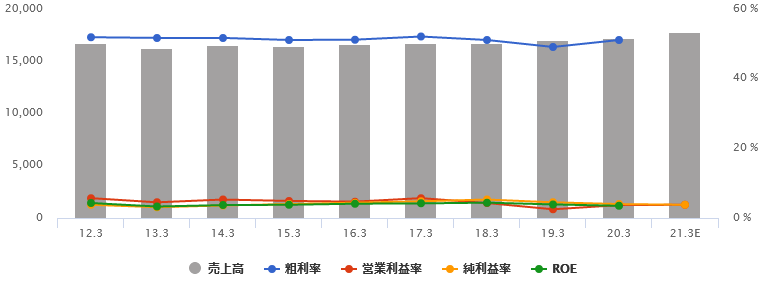

業績

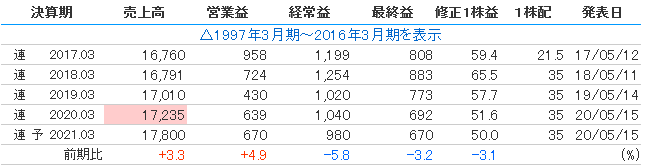

売上は若干増加傾向にあるもののほぼ横ばい、それに伴い粗利、営業利益、純利益もほぼ横ばいとなっている。すでに成長しきった成熟産業といった感じなので、更なる利益成長を目指すには費用の削減や海外展開、事業領域の拡大(ドレッシングなど新たな調味料)が必要だと考えられ、実際に決算説明資料にも以下のスライドがあった。

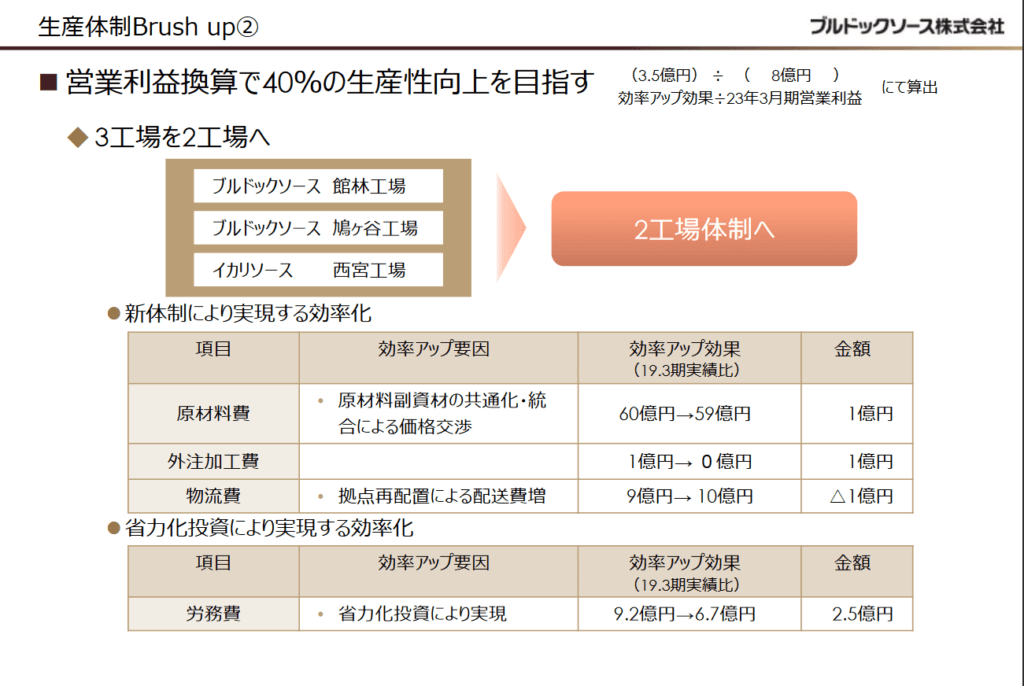

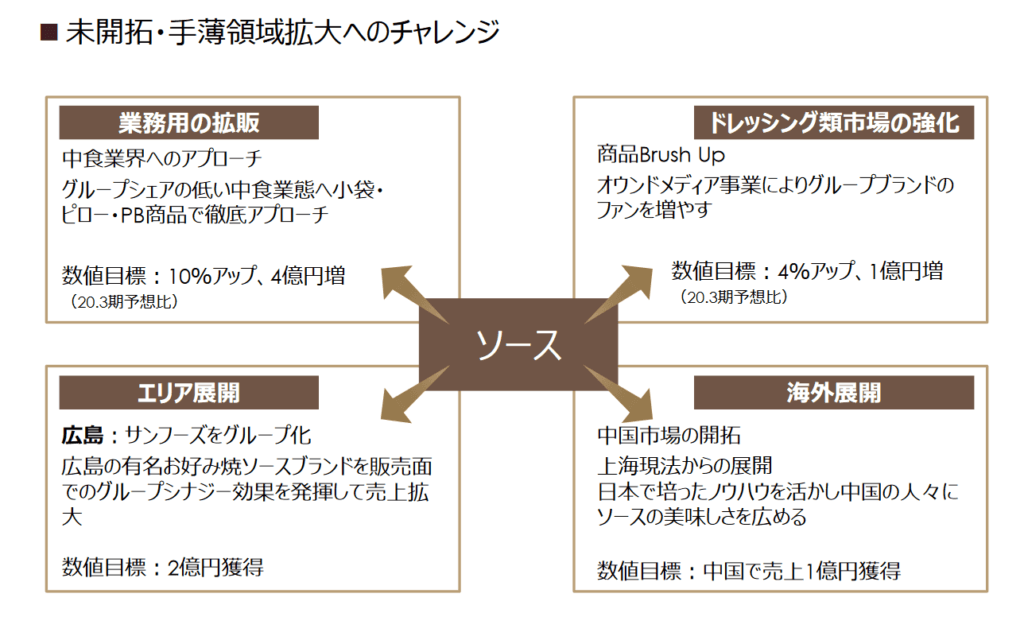

原料、外注費、労務費を低減させることで利益率を改善させ、事業領域を未開拓領域まで広げることで売り上げ自体も上げていく予定であるようだ。今後(20年度→22年度にかけて)生産性向上のための設備投資として総額84億円を投じる予定とされているが、その資金は一体どのように調達する予定なのか? そのお金の流れについて次章で説明する。

第2のビジネス?

お金の流れについて説明する前にまずこちらを見てほしい。

経常利益が恒常的に営業利益を上回っている事にお気づきだろうか? 本業であるソース販売から生まれる利益の他に大きな利益を出す何かがこの会社にはある。

答えは投資有価証券。20年3月期の貸借対照表に記載されているが、258億の資産のうち、総額77億円分もの投資有価証券を保有している。この投資有価証券が毎年2億円程度の配当金を産み出している。以下に保有株式を記載した。

| コード | 銘柄名 | 保有株数 |

| 2117 | 日新製糖 | 399600 |

| 2814 | 佐藤食品工業 | 390180 |

| 1835 | 東鉄工業 | 192000 |

| 1965 | テクノ菱和 | 640260 |

| 2540 | 養命酒製造 | 205000 |

| 1377 | サカタのタネ | 118300 |

| 8079 | 正栄食品工業 | 70000 |

| 7911 | 凸版印刷 | 131750 |

| 8131 | ミツウロコ | 164000 |

| 2875 | 東洋水産 | 34000 |

| 4547 | キッセイ薬品工業 | 58000 |

| 6013 | タクマ | 134000 |

| 8527 | 愛知銀行 | 33200 |

| 3941 | レンゴー | 121800 |

| 1379 | ホクト | 51800 |

| 1719 | 安藤・間 | 136800 |

| 8182 | いなげや | 46842 |

| 2705 | 大戸屋 | 37000 |

| 8354 | 福岡フィナンシャル | 48800 |

| 2692 | 伊藤忠食品 | 10000 |

| 8316 | 三井住友FG | 14000 |

| 2501 | サッポロHD | 17400 |

| 8108 | ヤマエ久野 | 30285 |

| 2916 | 仙波糖化工業 | 50000 |

| 7322 | 33FG | 16520 |

| 9948 | アークス | 11524 |

| 6151 | 日東工器 | 9300 |

| 9823 | マミーマート | 5296 |

| 3953 | 大村紙業 | 19000 |

| 3382 | セブン&アイHD | 2038 |

| 6340 | 澁谷工業 | 3000 |

| 2831 | はごろもフーズ | 2500 |

| 8228 | マルイチ産商 | 5620 |

しかし、まだ経常利益と営業利益の差額が有る。ここで先ほどの話とつながるのだが、現在この莫大な投資有価証券を売却中なのである。差額は投資有価証券売却益として経常利益を押し上げ、配当や大規模な設備投資の原資として利用される見込みだ。

更に銀行から45億円を借り入れ設備投資に回す。今までの保守的な経営からレバレッジを効かせたアグレッシブな経営へ変化する様子が伺える。とはいってもDEレシオは0.22倍となる見込みなので、財務的にはまだまだ安全だ。

ブルドックソース事件

ブルドックソースには、投資ファンド「スティールパートナーズ」に狙われた過去がある。2007年5月にファンドがTOBを発表したところ、ブルドック側はこれに反対意見を表明すると同時に定時株主総会において特別決議による承認に基づく新株予約権無償割当てを決定した。特定のファンドのみが行使できない新株予約権を、全株主に対して1株当たり3個無償で付与する事でファンドの持ち分比率を下げる事は、株主平等原則の観点、著しく不公正な方法であるかの2点から認められるのかが争点となった。

株主平等原則については、議決権の8割を超える賛成があったこと、ファンドが新株予約権を行使できない代わりに対価が支払われることなどの理由から原則の趣旨に反しないと判断され、

突然TOBが実行され、スティールによるブルドックの経営支配権の取得の可能性が生じ、緊急事態の対処として行われた事、ファンドに対価が支払われる事から著しく不公正な方法ではないと判断された。

以上が事件の概要であり、日本におけるポイズンピルを認めた最高裁判決となった。

スティールパートナーズは恐らくブルドックソースの持合い株に狙いを定めていたのであろう。上場株式は非常に流動的なので容易く現金化できてしまう。買収した後に資産を売却することで利益を出そうと目論んでいたことは、TOB価格を引き上げたことからも推測できる。

さいごに

資金を有効に使う事ができないならば、株主に還元すべきと言う意見をよく耳にするが、これまでに蓄えられてきた現金や持合株式が売却され、利益率の向上の投資に使われるのは株主として大歓迎であり、長期に渡って保有したい。

βが低く安定したディフェンシブ銘柄で、配当利回りは3%以上あり、株主優待でソースなどの調味料を頂ける上、更に高収益な体制、海外展開、新ジャンルの製品開発といった思惑が沢山のブルドックソース、長期投資にはもってこいだと思った。